华强电子产业研究所将持续关注AI产业链发展与机遇,此前已推出AI产业链系列(一)——AI芯片。

本文为该系列专题之(二)——光模块篇。

01 光模块是算力时代的关键基础设施之一

Sora、ChatGPT等AI大模型产品的推出和加速应用,使得作为其底层的算力基础设施站上“风口”。大模型等AI应用成功的首要条件是算法,通过给算法投喂海量数据,再搭配强大的算力,才能获得最基础的大模型。AI大模型的发展,驱动数据传输量和算力的提升。

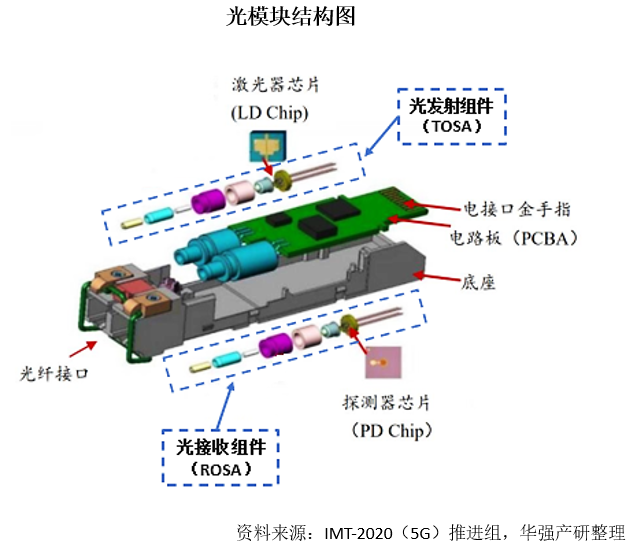

伴随着数据传输量的增长,光模块作为数据中心设备互联的载体,需求量也将随着增长。光模块与AI芯片同属于算力时代的关键基础设施,与数据传输直接相关。光模块是通信设备之间数据传输的核心器件,主要作用是进行光电转换和电光转换。从结构上来看,光模块主要由光发射组件(TOSA,含激光器)、光接收组件(ROSA,含光探测器)、功能电路和光(电)接口等部分组成。其中,光收发组件TOSA/ROSA是光模块的核心部分,TOSA负责将接收到的电信号转换为光信号,经光纤传送后,通过ROSA将光信号转换为电信号,并经前置放大器后输出。

TOSA和ROSA作为光模块发射和接收信号的关键器件,直接影响整体光模块性能,其中TOSA主体为VCSEL、DFB、EML等激光器芯片,ROSA主体为APD、PIN等探测器芯片。激光器芯片与探测器芯片是实现光模块光电转换功能的核心部件,统称为光芯片。一般光模块中,光芯片成本占在30%-40%左右,而高端高速光模块这一比例可以提升到50%左右。

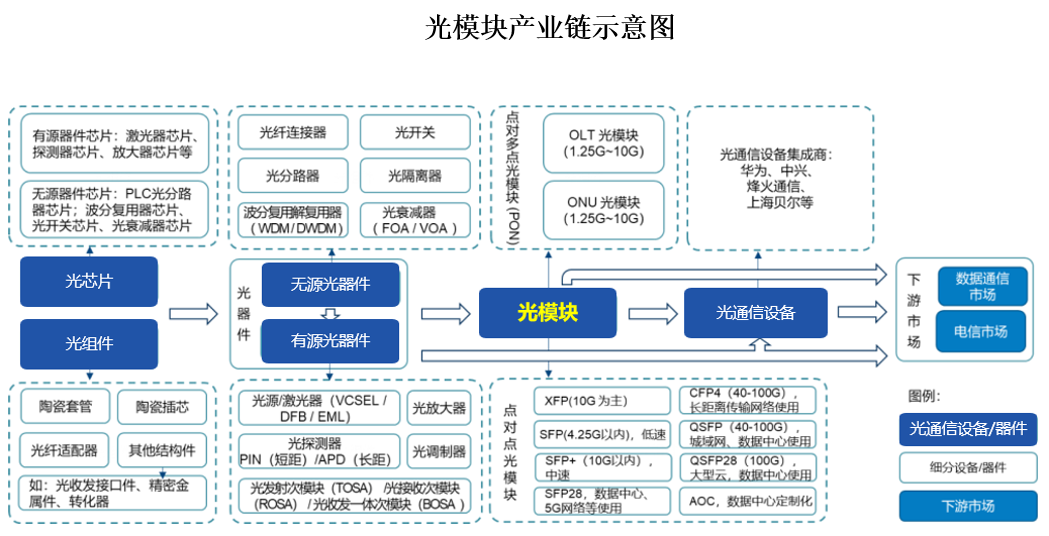

从产业链来看,光模块处于光通信产业链的中游,属于技术壁垒相对较低的封装环节。光通信产业链主要包括上游的光芯片、电芯片、光组件厂商,中游的光器件、光模块及光通信设备厂商以及下游的客户三个环节。

光组件行业的供应商较多,但高端光芯片和电芯片技术壁垒高,研发成本高昂,主要由境外企业垄断。光模块行业处于光通信产业链的中游,属于技术壁垒相对较低的封装环节。光模块行业下游包括互联网及云计算企业、电信运营商、数据通信和光通信设备商等,其中互联网及云计算企业、电信运营商为光模块最终用户。

02 高算力需求带动数据中心及网络建设,推动光模块空间扩容及产品升级

近年AI大模型训练运算量呈指数级增长趋势。根据OpenAI官网数据,AI模型的训练计算量约每年增长10倍,同时算力消耗约每年增长10倍。高算力需求需要与相应基础设施与之相匹配,从而带动头部云厂商用于大模型训练的大规模数据中心网络集群建设。

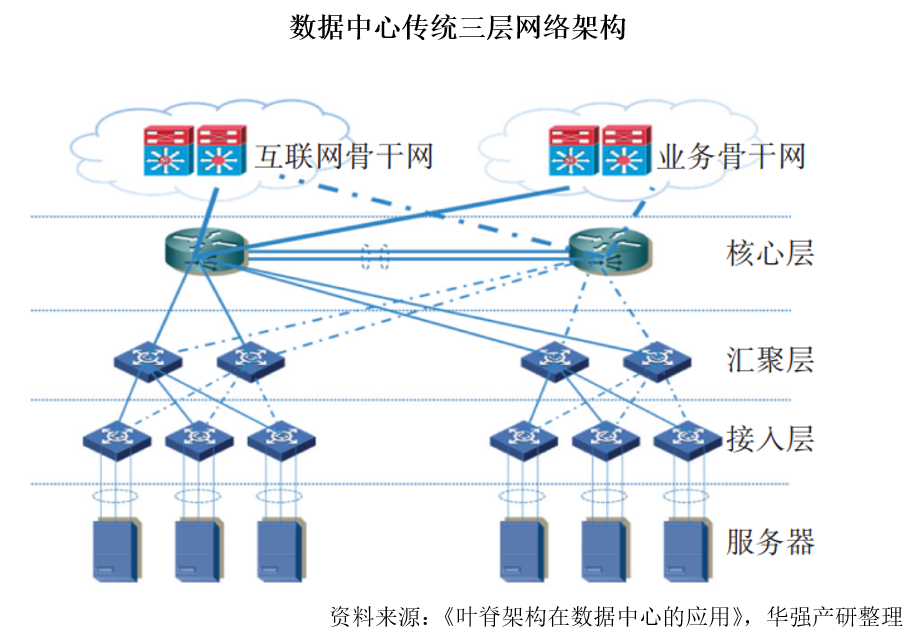

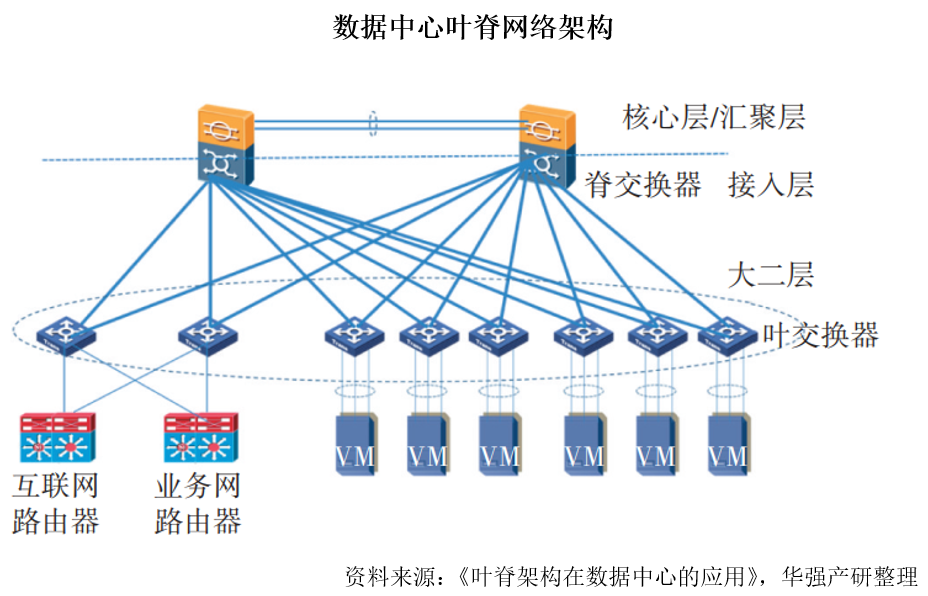

AI大模型通常由多个服务器作为节点,并通过高速网络架构组成集群合作完成模型训练。因此在模型中东西向流量(数据中心服务器间的传输流量)大幅增加,而模型训练过程中南北向流量(客户端与服务器间的传输流量)较少,由于叶脊网络架构相较传统三层架构更适用于东西向流量传输,成为现代数据中心主流网络架构。

叶脊网络架构大幅增加对光模块数量需求。由于数据中心叶脊网络架构形成了一个类似于叶脊的拓扑结构,每个叶子(Leaf)交换机都连接到每个脊柱(Spine)交换机,东西向流量只需经过两个物理跳转,从而降低了延迟和丢包率。在叶脊网络架构下,由于每台脊交换机都与所有叶交换机相连,带来连接端口呈倍数增加,这也带来了数据中心中光模块需求量的显著提升。与传统三层架构相比,新型叶脊网络架构所需光模块数据是传统三层架构的5倍多。

数据中心互联下光模块向更高速率持续迭代,下一代800G光模块在AI大模型加速落地的背景下蓄势待发。数据中心内部依据具体场景不同目前运用的光模块速率及技术也不同。叶脊架构下数据中心互联场景可分为数据中心之间、脊-核心、叶-脊、TOR-叶、服务器-TOR、服务器之间场景,除服务器与服务器间场景外其余场景互联均应用有光模块。预计随着AI带来的流量爆发驱动下,TOR-叶连接及之上的连接层级下一代均向800G速率转换。800G光模块有望在AI大模型网络架构中渗透率提升。光模块厂商迎来新一代技术带来的增量需求。

03 厂商加速布局800G光模块,多家企业靠出海率先吃到“红利”

光模块属于技术壁垒相对较低的封装环节,因下游客户较分散且产品种类繁多,竞争较为激烈,全球参与者众多导致竞争格局较为分散。

光模块行业的国外主要企业包括II-VI(2018年11月收购Finisar,2021年收购Coherent并于2022年完成对Coherent的收购且更名为Coherent)、Acacia(被Cisco收购)、Molex、AOI、Intel等;国内主要企业包括中际旭创、光迅科技、海信宽带、新易盛和华工正源等。

近十年来,国产光模块厂商凭借自身的成本优势、研发能力、交付能力以及满足客户要求的快速响应能力,逐步切入到全球头部云厂商的供应链体系,跟随着优质客户在全球光模块市场中的地位取得大幅提升。

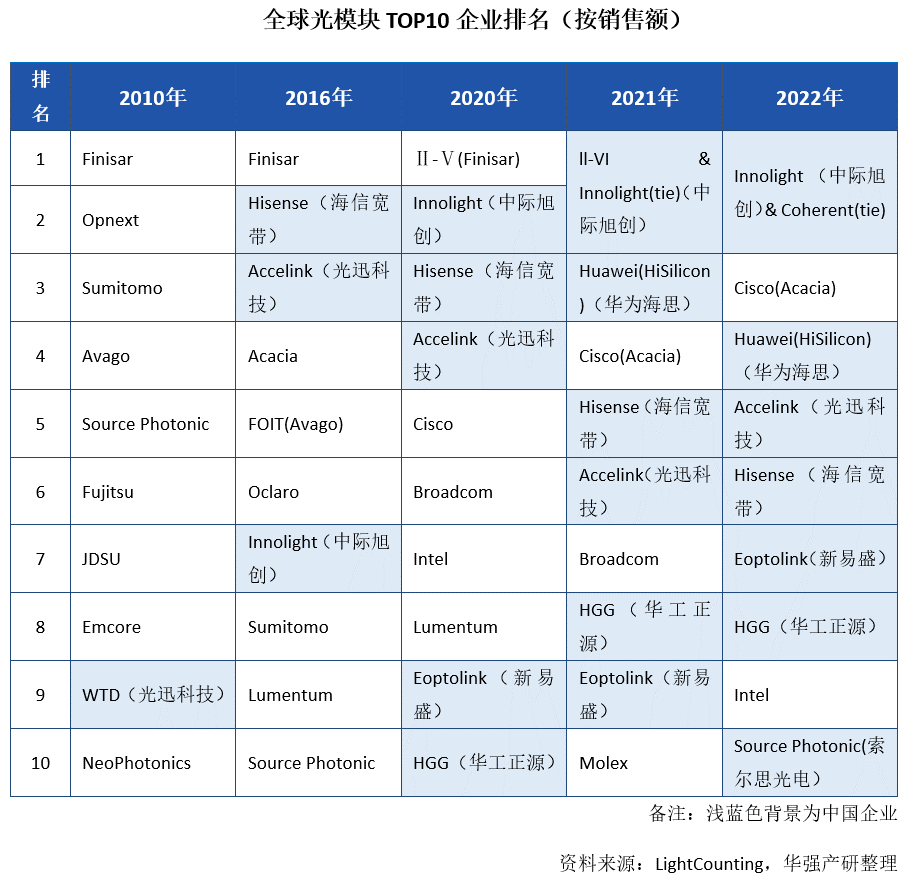

据光通信领域权威机构LightCounting数据,自2010年至2022年,全球前十家光模块厂商中,中国企业从1家增长至7家,分别是旭创科技(中际旭创)、华为海思、海信宽带、光迅科技、华工正源、新易盛、索尔思光电。其中,中际旭创排名自2021年起与II-VI(现Coherent公司)并列全球第一位。

国内光模块企业纷纷开展800G光模块技术研发并逐步实现商业化应用。其中,中际旭创已经率先实现了向海外大型云厂商与AI巨头的800G光模块产品的大批量供货,此外,中际旭创1.6T光模块产品也于2023年发布并已进入送测阶段,预计将在2025年开始规模上量。2023年,AI算力需求和相关资本开支的激增带动了800G等高速光模块需求的显著增长。在800G等高端光模块产品取得良好订单和市场份额下,中际旭创2023年的收入、净利润和毛利率实现快速增长,业绩表现亮眼。根据中际旭创业绩预告,2023年中际旭创归母净利润预计盈利20-23亿,较上年同期增长63.40%-87.91%;扣非净利润盈利1.9-2.3亿,较上年同期增长83.15%-121.70%。

此外,新易盛、光迅科技、剑桥科技、华工正源已经开始800G的小批量交付,未来有望实现突破。此外,光迅科技、新易盛1.6T光模块都在OFC2023期间发布,目前正在积极推进客户送样测试工作;剑桥科技、联特科技和华工科技的1.6T光模块还在研发阶段。

以上部分观点引自华强电子产业研究所《光模块行业发展现状与机遇分析》专题报告。

华强电子产业研究所致力于打造开放合作平台,与企业/协会/园区等建立产业智库合作伙伴关系,提供行业咨询和报告交流。

合作请联系:

联系我们