根据应用领域,智能终端可以分为两类,一类是针对个人应用的消费电子智能终端产品,如智能手机、电脑、平板等;一类是行业应用和专业设备领域,如自助服务设备、工业控制、教育培训、金融/ATM等。

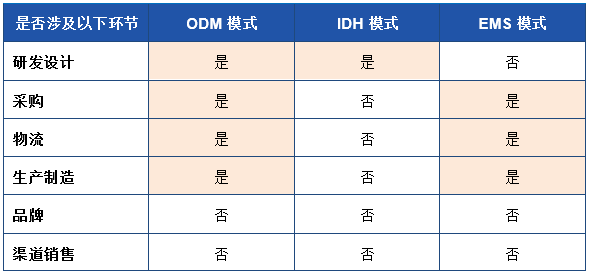

智能终端产品的研发制造模式分为委外模式和In-house模式。In-house模式指电子产品品牌厂商自行研发设计或生产制造,未与其他公司合作。而委外模式又包含ODM模式、IDH模式和EMS模式等。其中:

ODM模式即原始设计制造商(Original Design Manufacturer)模式。ODM厂商根据智能硬件品牌厂商的产品概念、规格及功能等需求,为品牌厂商研发设计并生产产品,可覆盖产品设计开发、采购、生产、运营的全流程。ODM厂商根据品牌厂商的订单完成研发设计及生产制造后,产品以客户的品牌在终端市场进行销售。

IDH模式即独立设计公司(Independent Design House)模式。IDH模式是指作为设计公司仅从事研发设计活动,在取得品牌厂商的订单后根据品牌厂商的需求仅为其研发及设计产品,不提供供应链运营和生产制造等其他服务。

EMS模式即电子制造服务商(Electronic Manufacturing Services)模式。EMS公司根据品牌厂商的订单,为其提供原材料采购、生产制造、物流配送等服务,但不涉及产品研发设计服务。

ODM模式、IDH模式和EMS模式下的产品最终均以客户的品牌在零售市场进行销售。

▲ ODM、IDH、EMS三种模式比较

ODM模式集合了IDH和EMS两种模式的相关环节,同时进行电子产品的研发设计、原材料零部件采购运营和生产制造,相比EMS公司,ODM厂商拥有较强的核心技术和壁垒;相比IDH公司,ODM厂商可提供电子产品的全流程、全周期服务。

因此,ODM模式对产品制造商提出了更高的要求,需要建立完善的产品研发体系、规模化生产制造能力、高效的供应链运营能力等,属于典型的资本密集型、技术密集型和管理密集型行业。对比以上三种模式,ODM模式要求更强的研发体系、生产能力、供应链管理能力,壁垒更高。

根据Counterpoint数据,2022年上半年全球智能手机委外代工的份额从2021年上半年的37%增至39%,而在2019年上半年,这一数字仅为26%,可见手机厂商对ODM/IDH业务的认可。

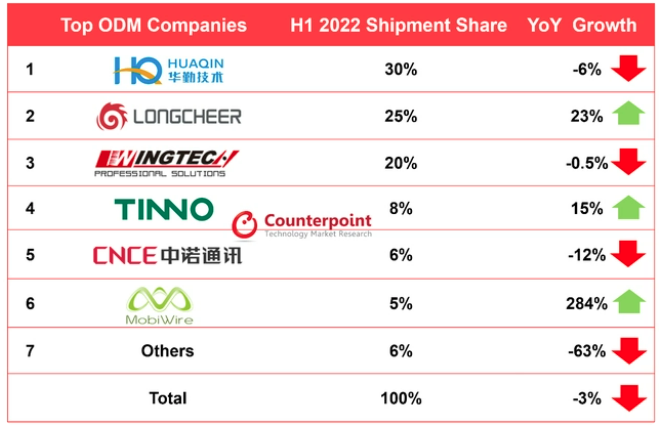

从智能手机ODM市场的竞争格局来看,华勤以30%的份额引领市场,龙旗以25%的份额紧随其后,闻泰以20%的份额排名第三;前三名就占据了75%的市场,同比2021年上半年的70%获得了进一步增长,可见手机代工也在向头部厂商聚拢。

▲ 2022年上半年全球智能手机ODM市场份额占比

华强电子产业研究所以智能终端ODM专题,编制了《智能终端ODM产业现状与发展机遇分析》报告,报告对智能终端产品的主要研发制造模式进行了优势对比,梳理了ODM产业整体发展历程,进而分析了智能终端ODM产业发展现状、ODM模式渗透率及市场规模等,并在此基础上分析了ODM市场竞争格局,并选取了ODM代表进行案例分析,最后尝试挖掘智能终端ODM产业未来的发展机遇。

报告目录

一、智能终端ODM产业概况

1.1 产业界定

1.2 产业发展历程

二、智能终端ODM产业现状

2.1 智能终端ODM产业总体情况

2.2 智能手机ODM产业现状

2.3 笔记本电脑ODM产业现状

2.4 平板电脑ODM产业现状

2.5 其他智能终端ODM产业现状

三、智能终端ODM市场竞争格局

3.1 智能手机市场

3.2 笔记本电脑市场

3.3 平板电脑市场

3.4 行业技术壁垒

四、ODM代表企业案例分析

4.1 闻泰科技

4.2 华勤技术

4.3 中诺通讯

4.4 仁宝电脑

4.5 其它代表企业

五、智能终端ODM产业发展机遇

如您对本报告感兴趣或有定制化需求,欢迎致电联系!